|

Источник: отчетные данные ООО "Причал"

Как свидетельствуют данные таблицы 2.1.2 наблюдается увеличение стоимости основных средств за трехлетний период на 766 тыс. руб. или на 34%. В 2009 году было приобретено дополнительно оборудования на 164 тыс. руб., в 2010 году - на 51 тыс. руб., в связи с износом старых основных средств, предприятие нуждалось в дополнительном оборудовании.

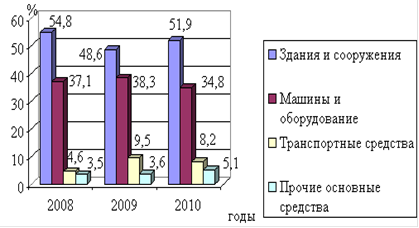

Наглядно структура основных производственных фондов за период 2008-2010 гг. представлена на рисунке 2.1.3.

Рис.2.1.3 Структура основных средств за 2008-2010 гг.

Наибольший удельный вес в составе основных средств составляют здания и машины с оборудованием. В силу расширения производства возникла необходимость расширения сферы сбыта, диктуя тем самым необходимость в дополнительных транспортных средствах. За 2009 год их было приобретено на 142 тыс. руб.

Большое значение имеет анализ движения и технического состояния основных производственных фондов. Для этого рассчитываются коэффициенты износа, выбытия и обновления основных фондов. Важнейшими показателями эффективного использования основных фондов являются фондоемкость и фондоотдача.

На основе данной таблицы видно, что доля активной части основных средств в изучаемом периоде составляет в среднем 44 %. Коэффициент износа основных средств составляет 53 %, что говорит об изношенности основных средств на предприятии. В международной практике предельный показатель изношенности основных средств составляет 60 %, дальнейшее их использование не целесообразно, в связи с большими затратами на ремонт.

Важнейший показатель использования основных средств - фондоотдача указывает на то, сколько предоставленных услуг приходится на 1 рубль основных средств. В 2008 году показатель фондоотдачи составляет 9,64, в 2009 году - 14,08, а в 2010 году на 1 рубль основных средств приходилось 9 рублей 40 копеек выпускаемой продукции. Второй показатель эффективности использования основных средств - фондовооруженность - указывает на то, сколько основных средств приходится на 1 среднесписочного работника. Так в 2008 году показатель фондовооруженности составил 23,6, в 2009 году - 25,3, а в 2010 году на 1 работника приходилось 28,9 тыс. руб. основных средств. В таблице 2.1.3 рассмотрим показатели эффективности использования основных средств.

Таблица 2.3.3.

Расчет показателей эффективности использования основных средств ООО "Причал" за 2008-2010 гг. |

Показатели |

2008 г. |

2009 г. |

2010 г. | |

Исходные: | | | | |

Стоимость основных средств, остаточная, тыс. р. |

994 |

1213 |

1447 | |

Стоимость основных средств, первоначальная, тыс. р. |

2221 |

2577 |

2987 | |

Стоимость активной части основных средств, тыс. р. |

926 |

1232 |

1283 | |

Начисленный износ, тыс. р. |

1227 |

1364 |

1540 | |

Начисленный износ активной части основных средств, тыс. р. |

782 |

898 |

1031 | |

Стоимость поступивших основных средств, тыс. р. |

24 |

356 |

432 | |

Стоимость основных средств на конец года, тыс. р. |

2221 |

2577 |

2987 | |

Стоимость выбывших основных средств, тыс. р. |

2 |

- |

18 | |

Стоимость основных средств на начало года, тыс. р. |

2199 |

2221 |

2577 | |

Объем продукции, тыс. р. |

9584 |

17080 |

13620 | |

Среднесписочная численность работников, чел. |

42 |

48 |

50 | |

Расчетные: | | | | |

Доля активной части основных средств, % |

41,7 |

47,8 |

42,9 | |

Коэффициент износа всех основных средств |

0,55 |

0,53 |

0,52 | |

Коэффициент износа активной части основных средств |

0,84 |

0,73 |

0,80 | |

Коэффициент обновления |

0,01 |

0,14 |

0,14 | |

Коэффициент выбытия |

0,001 |

- |

0,006 | |

Фондоотдача, р. /р. |

9,64 |

14,08 |

9,4 | |

Фондовооруженность, тыс. р. /чел. |

23,6 |

25,3 |

28,9 |

Перейти на страницу: 1 2 3 4

|

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства.

На каком основании людей избирают лидерами, либо позволяют им становиться таковыми? Для объяснения этого явления был разработан ряд теорий, однако последние исследования сосредоточены на так называемых имплицитных теориях лидерства. Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя.

Для успешной работы фирмы на рынке необходимо не только определиться с целями, но и понять, как их можно достичь. Для этого надо очень хорошо изучить своего потребителя, а может, даже и создать новый тип потребителя. Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.

Прежде всего менеджеру необходимо определить какой вид карьеры он предпочитает. Это и определит его стратегию. Если он менеджер знает, какое положение хочет занять через пять или даже десять лет, то можно определить направление действий и составить задачи, которых необходимо достичь.